WhatsApp

WhatsApp

Правила предоставления микрокредитов

ТОВАРИЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ “МИКРОФИНАНСОВАЯ ОРГАНИЗАЦИЯ “ONE CREDIT”

г. Алматы 2025 г.

Оглавление

Глава 1. Основные положения.

Глава 2. Общие требования к микрокредитованию

§1 Общие требования к заемщикам

§2. Условия предоставления микрокредита

Глава 3. Порядок предоставления микрокредита

§1. Стадии предоставления микрокредита

§2. Порядок подачи Заявления на предоставление микрокредита и порядок его рассмотрения. Заключение Договора

§3. Основания для отказа в предоставлении Микрокредита

§4. Правила расчета годовой эффективной ставки вознаграждения по предоставляемым микрокредитам

§5. Выдача Микрокредита

§6. Формирование кредитного досье

Глава 4. Мониторинг. Контроль за выполнением условий Договора

Глава 5. Порядок внесения изменений в Договор

Глава 6. Работа с просроченной задолженностью

Глава 7. Порядок погашения микрокредитов, досрочного расторжения Договоров

§1. Методы погашения микрокредитов

§2. Порядок внесения платежей по микрокредитам

§3. Порядок выплаты вознаграждения по предоставленным микрокредитам

§4. Порядок внесения внеплановых платежей по микрокредитам

§5. Порядок досрочного расторжения Договора

Глава 8. Права и обязанности участников микрокредитования

§1. Права и обязанности МФО

§2. Права и обязанности Заявителя

§3. Права и обязанности Заемщика

Глава 9. Конфиденциальность

Глава 10. Иные положения

Глава 1. Основные положения

- Настоящие Правила предоставления микрокредитов (далее – Правила) разработаны в соответствии с Гражданским кодексом Республики Казахстан (далее – ГК РК), Законом Республики Казахстан «О микрофинансовой деятельности», нормативными правовыми актами Республики Казахстан, а также внутренними документами ТОО «МФО «ONE CREDIT» (далее – МФО) и определяют порядок и условия предоставления микрокредитов, физическим и (или) юридическим лицам с обеспечением либо без обеспечения в размере, не превышающем двадцатитысячекратного размера месячного расчетного показателя, установленного на соответствующий финансовый год Законом Республики Казахстан «О республиканском бюджете».

- Настоящие Правила разработаны в целях регламентации проведения МФО операций по предоставлению микрокредитов, указанный в п. 1 настоящей главы.

- Настоящие Правила содержат следующую информацию:

- общие требования к заемщикам;

- условия предоставления микрокредита, выдача микрокредита;

- порядок подачи Заявления-анкеты на предоставление микрокредита и порядок его рассмотрения;

- основания для отказа в предоставлении микрокредита;

- порядок заключения Договора о предоставлении микрокредита;

- предельные суммы и сроки предоставления микрокредита;

- предельные величины ставок вознаграждения по предоставляемым микрокредитам;

- порядок выплаты вознаграждения по предоставленным микрокредитам;

- требования к принимаемому микрофинансовой организацией обеспечению;

- правила расчета годовой эффективной ставки вознаграждения по предоставляемым микрокредитам;

- методы погашения микрокредитов, порядок внесения платежей по микрокредитам;

- формирование кредитного досье;

- мониторинг;

- порядок внесения изменений в действующие условия микрокредитования, работа с просроченной задолженностью;

- порядок досрочного расторжения Договора о предоставлении микрокредита;

- права и обязанности участников микрокредитования;

- персональные данные;

- тайна предоставления микрокредита.

4. Настоящие Правила являются открытой информацией и не могут быть предметом коммерческой тайны. Копия утвержденных Правил размещается на сайтах МФО, в помещениях МФО в месте, доступном для обозрения и ознакомления заемщиком (заявителем) МФО.

5. В настоящих Правилах используются следующие определения:

6. вознаграждение – плата за предоставленный микрокредит, определенная в процентном выражении к основному долгу в соответствии с условиями Договора о предоставлении микрокредита и установленным МФО порядком погашения;

7. годовая эффективная ставка вознаграждения – ставка вознаграждения по договору о предоставлении микрокредита, исчисляемая в достоверном, годовом, эффективном, сопоставимом исчислении по микрокредиту, рассчитываемая с учетом расходов Заемщика по оплате микрокредита, включающих в себя вознаграждение;

8. Договор о предоставлении микрокредита (далее – Договор) – письменное соглашение, заключаемое между МФО и Заявителем, для предоставления последнему микрокредита на условиях платности, срочности и возвратности, в соответствии с настоящими Правилами;

9. Закон – Закон Республики Казахстан «О микрофинансовой деятельности»;

10. Заемщик – физическое лицо, заключившее с МФО Договор;

11. Заявитель – физическое лицо, подавшее в МФО Заявление на предоставление микрокредита;

12. Сайт – интернет-страница МФО https://onecredit.kz;

13. Личный Кабинет – многофункциональный защищенный сервис на сайтах МФО, обеспечивающий взаимодействие между МФО и Заявителем/Заемщиком в рамках предоставления микрокредитов электронным способом;

14. кредитная история – совокупность информации о субъекте кредитной истории;

15. кредитное бюро – организация, осуществляющая формирование кредитных историй, предоставление кредитных историй и оказание иных услуг;

16. кредитное досье – документы и сведения, формируемые МФО на каждого Заемщика;

17. кредитный скоринг – автоматизированная система оценки кредитоспособности (кредитных рисков) Заявителя/Заемщика, основанная на численных статистических методах;

18. кредитоспособность – комплексная правовая и финансовая характеристика Заемщика, представленная качественными и количественными показателями, позволяющая оценить его возможность в будущем полностью и в срок, предусмотренный в Договоре, рассчитаться по своим долговым обязательствам перед кредитором, а также определяющая степень риска при кредитовании Заемщика;

19. метод аннуитетных платежей – метод погашения микрокредита, при котором погашение задолженности по нему осуществляется равными платежами на протяжении всего срока микрокредита, включающими увеличивающиеся платежи по основному долгу и уменьшающиеся платежи по вознаграждению, начисленному за период на остаток основного долга;

20. метод дифференцированных платежей – метод погашения микрокредита, при котором погашение задолженности по нему осуществляется уменьшающимися платежами, включающими равные суммы платежей по основному долгу и начисленное за период на остаток основного долга вознаграждение;

21. Микрокредит – деньги, предоставляемые МФО Заемщику в национальной валюте Республики Казахстан в размере и порядке, определенном, Договором, законодательством Республики Казахстан и внутренними нормативными документами МФО, на условиях платности, срочности и возвратности;

22. Микрокредитование – процесс, регулирующий предоставление микрокредитов, направленный на развитие малого и среднего предпринимательства, а также на удовлетворение потребностей физических лиц в микрокредитовании;

23. мониторинг – периодический контроль состояния отдельного микрокредита / портфеля микрокредитов, анализ и прогноз принятых рисков;

24. МФО – юридическое лицо, являющееся коммерческой организацией, официальный статус которого определяется государственной регистрацией в органах юстиции и наличием лицензии, осуществляющее деятельность по предоставлению микрокредитов, а также дополнительные виды деятельности, разрешенные законодательством Республики Казахстан;

25. НАО «ГК «Правительство для граждан» – некоммерческое акционерное общество «Государственная корпорация «Правительство для граждан»;

26. обязательства Заявителя – ежемесячные расходы Заявителя по существующим обязательствам перед МФО и прочими организациями, осуществляющими кредитование (при их наличии), а также расходы по предполагаемому микрокредиту (платеж по микрокредиту);

27. Заявление-анкета – предложение Заявителя, оформленное в установленной МФО форме, о заключении Договора в соответствии с условиями, изложенными в настоящих Правилах, либо предложение о продлении срока Микрокредита;

28. основной долг – сумма микрокредита, предоставляемая Заемщику в соответствии с Договором;

29. платежеспособность – наличие у Заявителя экономической возможности надлежащего исполнения обязательств перед МФО в срок и полностью;

30. официальный доход – среднемесячный доход, рассчитанный на основании одного и (или) нескольких из следующих документов:

31. информация из базы данных единого накопительного пенсионного фонда или Государственной корпорации «Правительство для граждан» по обязательным пенсионным взносам, обязательным профессиональным пенсионным взносам вкладчика (получателя) или информация из баз данных центральных исполнительных органов и принадлежащих либо подведомственных им юридическим лицам в части информации о доходах физических лиц;

32. выписки с банковского счета, на который поступают пенсионные выплаты;

33. выписки с банковского счета, на который поступает заработная плата и иные доходы от работодателя;

34. выписки с банковского счета, на который поступают страховые выплаты по договору пенсионного аннуитета, по договору аннуитетного страхования заключенного в соответствии с требованиями Закона Республики Казахстан от 7 февраля 2005 года «Об обязательном страховании работника от несчастных случаев при исполнении им трудовых (служебных) обязанностей»;

35. информации о доходах физического лица – индивидуального предпринимателя, рассчитанных на основе следующих налоговых отчислений:

– 5 (пять) процентов от налогооблагаемого дохода при применении специального налогового режима на основе патента;

– 15 (пятнадцать) процентов от налогооблагаемого дохода при применении специального налогового режима на основе упрощенной декларации;

– 20 (двадцать) процентов от налогооблагаемого дохода специального налогового режима с использованием фиксированного вычета.

36. полное досрочное погашение – погашение Заемщиком задолженности перед МФО в полном объеме, включая погашение основного долга, начисленного вознаграждения за период пользования микрокредитом, пени и штрафов;

37. просроченный микрокредит -микрокредит, по которому имеются неисполненные/ непогашенные в установленный срок обязательства по Договору;

38. уполномоченное лицо МФО – работник МФО, принимающий решения по микрокредитованию в рамках делегированных ему полномочий и в соответствии с утвержденными распорядительными и внутренними нормативными документами МФО;

39. уполномоченный орган МФО – орган МФО, принимающий решения по микрокредитованию в рамках делегированных ему полномочий в соответствии с утвержденными распорядительными и / или внутренними нормативными документами МФО;

40. Счёт – банковский счет, на который Заемщику перечисляется сумма Микрокредита в соответствии с Договором и настоящими Правилами (номер банковского счета с реквизитами банка);

41. Карта – индивидуальная банковская карта, на которую Заемщику перечисляется сумма Микрокредита в соответствии с Договором и настоящими Правилами (номер банковской карты);

42. МРП – месячный расчетный показатель, установленный на соответствующий финансовый год Законом Республики Казахстан «О республиканском бюджете».

43. МЗП – минимальная заработная плата, размер которой устанавливается ежегодно Законом Республики Казахстан «О республиканском бюджете» на соответствующий финансовый год.

44. Прожиточный минимум – устанавливается ежегодно с учетом инфляции Законом Республики Казахстан «О республиканском бюджете» на соответствующий финансовый год.

45. КДН – коэффициент долговой нагрузки, определяется, как величина обязательств Заявителя/ Заемщика по всем непогашенным микрокредитам, займам Заемщика в финансовых организациях, включая суммы просроченных платежей и среднего ежемесячного платежа по возникающей задолженности по отношению к его среднему ежемесячному доходу. МФО самостоятельно определяет долговую нагрузку заемщика на основании собственной системы оценки кредитоспособности Заемщика.

46. Средний ежемесячный доход – рассчитывается как отношение суммы заработной платы и (или) иных видов доходов заемщика за последние шесть месяцев деленые на шесть. В отношении получателя адресной социальной помощи оценка его дохода определяется только на основании официальных доходов.

Глава 2. Общие требования к микрокредитованию

§1 Общие требования к заемщикам

47. Заемщиками МФО могут быть:

Индивидуальные предприниматели, физические лица – резиденты Республики Казахстан:

– в возрасте не моложе 18 лет и не старше 75 лет на момент оформления Заявления-анкеты;

– имеющие стабильный источник дохода, определяющийся на основании одного и (или) нескольких из следующих критериев:

1) официального дохода за 6 (шесть) месяцев, предшествующих дате обращения заемщика;

2) среднемесячной суммы расходов по дебетовой карте за 6 (шесть) месяцев, предшествующих дате обращения заемщика;

3) среднемесячной суммы пополнения дебетовой карты за 6 (шесть) месяцев, предшествующих дате обращения заемщика;

4) отношения среднемесячной суммы остатков на депозите и (или) текущем счете за 6 (шесть) месяцев, предшествующих дате обращения заемщика, на срок выдаваемого кредита, выраженный в месяцах;

5) среднемесячной суммы пополнений депозитов и (или) текущих счетов за 6 (шесть) месяцев, предшествующих дате обращения заемщика;

6) среднемесячной суммы снятий с депозитов и (или) текущих счетов за 6 (шесть) месяцев, предшествующих дате обращения заемщика;

7) дохода заемщика, определяемого как отношение среднего значения суммы ежемесячных платежей заемщика по погашенным и (или) непогашенным банковским займам за последние 6 (шесть) последовательных календарных месяцев, предшествующих дате обращения заемщика, совершенных без просрочки, к максимально допустимому значению коэффициента долговой нагрузки (0,5);

8) среднемесячного дохода от перевозок пассажиров и багажа такси за 6 (шесть) месяцев, предшествующих дате обращения заемщика (при подтверждении таких доходов черезкомпанию посредника);

9) наличия документа, подтверждающего оплату единого совокупного платежа за период 12 (двенадцать) месяцев, предшествующих дате обращения заемщика. Доход за каждый месяц принимается на уровне одного минимального размера заработной платы, установленного на соответствующий финансовый год Законом о бюджете;

10) среднемесячного дохода за 12 (двенадцать) месяцев, предшествующих дате обращения заемщика, рассчитанного на основании справки о доходах с места работы и (или) справки с учебного заведения о размере получаемой стипендии.

Информация, указанная в подпунктах 1), 2), 3), 4), 5), 6), 7), 8), 9) и 10) подтверждается заемщиком с предоставлением соответствующих документов и (или) запрашивается микрофинансовой организацией на основании согласия заемщика, данного в письменной форме либо посредством идентификационного средства заемщика.

При определении дохода заемщика на основании критериев, указанных в подпунктах 1),2), 3), 4), 5), 6) и 7) части второй настоящего пункта, применяется только один из указанных критериев.

В отношении получателя адресной социальной помощи и (или) заемщика, имеющего признаки лица, активно вовлеченного в игорный бизнес, оценка дохода определяется на основании официального дохода, указанного в подпункте 1).

Под заемщиком, имеющим признаки лица, активно вовлеченного в игорный бизнес, понимается физическое лицо, совершившее за последние 6 (шесть) завершенных месяцев 6 (шесть) и более платежей в пользу организатора игорного бизнеса на общую сумму более 300 000 (триста тысяч) тенге.

Информация о датах и суммах платежей, проведенных заемщиком в пользу организатора игорного бизнеса, определяется на основании кредитного отчета заемщика, полученного в кредитном бюро.

В отношении заемщика, не достигшего двадцатиоднолетнего возраста, оценка дохода определяется на основании доходов, указанных в подпунктах 1), 8) и 10).

– не ограниченные в дееспособности согласно законодательству Республики Казахстан;

– КДН, которого не превышает, установленный уполномоченным органом предел, равный числу- 0,5 или 0,25 для заемщика, имеющего признаки лица, активно вовлеченного в игорный бизнес.

§2. Условия предоставления микрокредита

48. МФО предоставляет микрокредиты на условиях срочности, возвратности, платности.

Микрокредиты предоставляются как бланковые (без обеспечения), так и обеспеченные, в том числе гарантией и (или) поручительством третьих лиц. Требования к принимаемому обеспечению определяются внутренними нормативными и распорядительными документами уполномоченных органов МФО, с учетом условий и ограничений, установленных законодательством Республики Казахстан. При рассмотрении возможности принятия имущества в залог МФО руководствуется утвержденным в МФО перечнем имущества, принимаемого в залог в качестве обеспечения исполнения обязательств Заемщика.

Основные требования к принимаемому МФО обеспечению содержат следующие условия и требования, включая, но не ограничиваясь:

- предмет залога должен соответствовать требованиям нормативных правовых актов Республики Казахстан и требованиям соответствующих внутренних нормативных документов МФО;

- Залогодатель должен иметь соответствующие права на предмет залога в соответствии нормами Гражданского кодекса Республики Казахстан, подтвержденные правоустанавливающими/ правоудостоверяющими документами;

- в залог не принимаются объекты, изъятые из гражданского оборота и/или запрещенные к использованию законодательством Республики Казахстан;

- предмет залога должен быть свободен от обременений и/или прав и/или притязаний третьих лиц (за исключением проектов по рефинансированию задолженности Заемщиков и/или случаев, когда наличие обременений и/или прав третьих лиц допускается МФО);

- предмет залога должен обладать ликвидностью, обеспечиваемой достаточной стабильностью цен и сложившейся конъюнктурой рынка;

- МФО должен иметь возможность осуществления контроля за наличием и сохранностью предмета залога в течение всего срока действия договора о залоге. Недвижимость (кроме квартир в многоэтажных домах) принимается в качестве залога при условии надлежащего оформления права на земельный участок согласно действующему законодательству Республики Казахстан.

49. В случаях, предусмотренных законодательством Республики Казахстан, залог имущества, должен быть зарегистрирован.

50. МФО предоставляет микрокредиты в национальной валюте Республики Казахстан – тенге.

51. По микрокредитам, которые предоставляет МФО, устанавливаются следующие условия (индивидуально для каждого заемщика):

Таблица 1

| Минимальная сумма микрокредита | Максимальная сумма микрокредита | Срок | Минимальная ставка вознаграждения | Максимальная ставка вознаграждения |

| 10 000 | 2 000 000 | От 5 дней до 36 месяцев | 0,01% годовых ГЭСВ 3,7% | 46% ГЭСВ |

52. МФО устанавливает размер штрафов и пени за неисполнение обязательств по Договору.

53. Допускается как полное досрочное, так и частичное досрочное погашение Микрокредита. «Частичное досрочное погашение» или «полное досрочное погашение» – осуществляется на основании письменного заявления, направленного на электронную почту МФО: [email protected].

54. В случае выхода Заемщика на просрочку, а также до выхода на просрочку МФО вправе предоставить Заемщику услугу продления срока микрокредита.

В период продления штрафные санкции и пеня не начисляются. Дата платежа сдвигается на срок, соответствующий периоду продления.

55. Продление осуществляется путем подписания Сторонами дополнительного соглашения к Договору после уплаты Заемщиком вознаграждения, рассчитанного по формуле: КДП*ДСВ

Где:

КДП – количество дней продления

ДСВ – дневная ставка вознаграждения согласно текущим условиям Договора.

Заемщик может воспользоваться данной услугой определенное количество раз. Доступность опции продления определяется автоматизированной скоринговой системой МФО.

Глава 3. Порядок предоставления микрокредита

§1. Стадии предоставления микрокредита

56. Предоставление Микрокредитов осуществляется МФО в следующей последовательности:

1) ознакомление Заявителя с настоящими Правилами;

2) оформление Заявителем Заявления-анкеты на предоставление микрокредита;

3) предоставление Заявителем перечня необходимых документов для рассмотрения Заявления;

4) оценка кредитоспособности Заявителя, включая расчет КДН, а также оценка следующих рисков: кредитных, юридических и безопасности;

5) принятие решения о предоставлении / отказе в предоставлении микрокредита;

6) подписание Договора (с приложенным к нему графиком погашения), а также других необходимых документов в соответствии с требованиями законодательства Республики Казахстан и внутренних нормативных документов МФО;

7) выдача Микрокредита.

§2. Порядок подачи Заявления на предоставление микрокредита и порядок его рассмотрения. Заключение Договора

57. Заключение договора о предоставлении микрокредита, внесение изменений и дополнений в договор о предоставлении микрокредита электронным способом МФО, и клиентом осуществляется с применением биометрической идентификации посредством использования услуг ЦОИД или с использованием биометрических данных клиента, полученных при регистрации клиента посредством устройств организации, осуществляющей микрофинансовую деятельность и (или) электронной цифровой подписи клиента, представленной аккредитованным удостоверяющим центром Республики Казахстан.

58. Заявление-анкета составляется Заявителем в установленной МФО форме, размещенной на Сайте МФО.

59. Сумма и срок действия Договора самостоятельно указываются Заявителем.

60. В целях получения Микрокредита Заявитель должен осуществить следующие действия:

1)зарегистрироваться на Сайте;

2) заполнить Заявление-анкету, размещенное на Сайте;

3) предоставить копию документа, удостоверяющего его личность и (или) внести данные удостоверения личности;

4) по запросу МФО предоставить способами, установленными МФО, Согласия на предоставление – получение информации по Заявителю в/из организации (-й) (кредитные бюро, НАО «ЕК «Правительство для граждан», АО «Центр развития трудовых ресурсов»);

5) при необходимости предоставить иные дополнительные документы согласно требованиям внутренних нормативных документов МФО и законодательства Республики Казахстан;

6) предоставить МФО следующую информацию:

фамилию, имя, отчество; пол; дату и место рождения; ИИН; место проживания и на каком основании (найм или нахождение жилого помещения в собственности Заявителя), семейное положение, количество несовершеннолетних детей, уровень образования; сведения о занятости; размер месячного дохода; дату следующей зарплаты; регион проживания; адрес фактического проживания; адрес регистрации; время проживания по текущему адресу; номер телефона; номер домашнего телефона (при наличии)/домашнего телефона контактного лица; номер рабочего телефона (при наличии); электронная почта.

61. При заполнении Заявления-анкеты Заявитель самостоятельно выбирает способ получения Микрокредита, заполняя необходимые поля (номер банковского счета и наименование банка либо реквизиты Карты).

62. Заявитель должен подтвердить верность заполненных контактных данных посредством активации в Личном кабинете на Сайте МФО специального кода, направленного МФО Заявителю на мобильный телефон, указанный Заявителем при заполнении Заявления- анкеты при регистрации на Сайте.

63. В случае если Заявитель согласен получить Микрокредит на указанных в настоящих Правилах условиях он должен подтвердить свое согласие на подписание Договора, отправив Заявление- анкету в МФО с использованием механизма Личного Кабинета на Сайте МФО.

64. На основе полученных данных Кредитным Скорингом определяется оценка кредитоспособности Заявителя и рассчитывается возможная сумма микрокредита. В определенных случаях после Кредитного Скоринга для принятия решения подключается уполномоченное лицо.

65. Полученное МФО Заявление- анкета не может быть отозвано Заемщиком. В том случае, если Заемщик отказывается от Микрокредита перечисления суммы Микрокредита МФО, Заемщик обязан в течение 1 (одного) рабочего дня с момента предоставления МФО Микрокредита осуществить возврат суммы Микрокредита на банковский счет МФО. В противном случае на Заемщика возлагаются все обязательства, предусмотренные Договором.

66. МФО не обязано предоставлять услуги и нести обязательства, предусмотренные настоящими Правилами, до момента перечисления суммы Микрокредита Заемщику.

67. МФО уведомляет Заявителя о принятом решении о предоставлении Микрокредита или отказе от предоставления Микрокредита любым доступным способом, в том числе посредством электронной почты, указанной Заявителем в Заявлении- анкете и/или sms – уведомления.

68. К Договору о предоставлении микрокредита, прилагается график погашения микрокредита, который строится на основании указанных в Договоре методе погашения микрокредита, установленной периодичности погашения основного долга и выплаты вознаграждения.

69. Подписание всех необходимых документов осуществляется с применением биометрической идентификации посредством использования услуг ЦОИД или с использованием биометрических данных клиента, полученных при регистрации клиента посредством устройств организации, осуществляющей микрофинансовую деятельность и (или) электронной цифровой подписи Заявителя представленной аккредитованным удостоверяющим центром Республики Казахстан.

70. Все изменения или дополнения к Договору оформляются соответствующими дополнительными соглашениями к нему, заключаемыми аналогично порядку заключения Договора.

71. Информация по выданному микрокредиту передается в кредитные бюро, в том числе и с государственным участием, на условиях, определенных законодательством Республики Казахстан о кредитных бюро и формировании кредитных историй.

§3. Основания для отказа в предоставлении Микрокредита

72. МФО принимает решение о выдаче или отказе в выдаче Микрокредита в размере и на условиях, указанных Заявителем в Заявлении, не позднее 48 часов с даты получения МФО от Заявителя Заявления-анкеты.

73. Одобрение получают Заявления с приемлемым риском невозврата Микрокредита.

74. МФО вправе не предоставлять Заявителю Микрокредит в следующих случаях:

1) наличия у МФО оснований полагать, что Микрокредит не будет возвращен в срок, так как представленная Заявителем информация, ставшая известной МФО, свидетельствует о возможной неплатежеспособности и/или недобросовестности Заявителя;

2) несоответствие данных о Заявителе условиям предоставления Микрокредита, установленным настоящими Правилами;

3) информация, представленная Заявителем, не является достоверной или является неполной;

4) наличие у Заявителя непогашенной задолженности перед МФО за ранее предоставленный Микрокредит (в том числе задолженности по Микрокредиту, срок возврата которого не наступил на момент обращения Заявителя за повторным Микрокредитом);

5) не представлены необходимые документы;

6) кредитная история Заявителя содержит сведения о ненадлежащем выполнении Заявителем своих обязательств перед третьими лицами.

7) Если размер дохода, определяемый на основании одного или нескольких критериев, указанных в настоящих Правилах, меньше размера прожиточного минимума, устанавливаемого на соответствующий финансовый год Законом Республики Казахстан «О республиканском бюджете» и (или) половины суммы прожиточного минимума на каждого несовершеннолетнего члена семьи, а также значение КДН Заявителя превышает значение 0,5.

75. Размер дохода заемщика определяется по следующей формуле:

ДЗ ≥ ВПМ + 0,5 * ВПМ * Кнчс,

где:

ДЗ – доход заемщика;

ВПМ – величина прожиточного минимума, установленная на соответствующий финансовый год Законом Республики Казахстан “О республиканском бюджете”;

КНЧС – количество несовершеннолетних членов семьи.

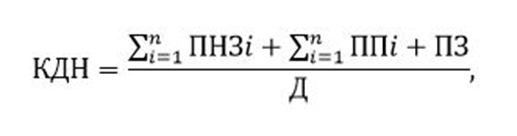

76. Размер КДН определяется по следующей формуле:

где:

КДН – коэффициент долговой нагрузки;

ПНЗі – ежемесячный платеж по непогашенному микрокредиту, займу (непогашенным микрокредитам, займам) заемщика;

ППІ – сумма просроченных платежей по непогашенному микрокредиту, займу (непогашенным микрокредитам, займам) заемщика;

ПЗ – средний ежемесячный платеж по новой задолженности заемщика; п – количество непогашенных микрокредитов, займов заемщика;

Д – средний ежемесячный доход заемщика.

76-1. Микрофинансовая организация осуществляет расчет коэффициента долговой нагрузки заемщика до принятия решения о (об):

– выдаче заемщику микрокредита, за исключением выдаче микрокредита (части микрокредита) в рамках открытой заемщику кредитной линии;

– открытии кредитной линии заемщику (установлении кредитного лимита);

– выдаче заемщику дополнительного микрокредита в рамках заключенного (заключенных) договора (договоров) о предоставлении микрокредита;

– изменении условий открытой кредитной линии и (или) микрокредита заемщика, влекущем увеличение срока и (или) размера периодических платежей по данному микрокредиту, согласно графику погашения микрокредита.

Требования подпункта 76-1 Правил распространяются на микрокредиты, предоставленные заемщикам на приобретение товаров, работ и услуг, не связанных с осуществлением предпринимательской деятельности.

76-2. наличие у Заявиеля микрокредита имеющего просроченную задолженность по банковскому займу и (или) микрокредиту свыше девяноста календарных дней.

76-3. Отсутствии у Заявителя согласия супруга (супруги), порядок получения которого и минимальный размер микрокредита, по которому необходимо согласие.

76-4. Наличии у Заявителя информации об установлении им добровольного отказа от получения микрокредитов в его кредитном отчете.

§4. Правила расчета годовой эффективной ставки вознаграждения по предоставляемым микрокредитам

77.МФО производит расчет годовой эффективной ставки вознаграждения:

1) на дату заключения Договора;

2) по устному требованию Заемщика;

3) в случае внесения изменений и дополнений в Договор путем заключения дополнительного соглашения к Договору, которые влекут изменение суммы (размера) денежных обязательств Заемщика и (или) срока их уплаты.

78.При изменении условий Договора, влекущих изменение суммы обязательств Заемщика и (или) срока их уплаты, расчет уточненного значения годовой эффективной ставки вознаграждения МФО производится исходя из остатка задолженности, оставшегося срока погашения микрокредита на дату, с которой изменяются условия, без учета платежей по микрокредиту, произведенных Заемщиком с начала срока действия Договора.

79.МФО рассчитывает годовую эффективную ставку вознаграждения по предоставляемым микрокредитам по следующей формуле:

где:

n – порядковый номер последней выплаты заемщику;

j – порядковый номер выплаты заемщику;

Sj – сумма j-той выплаты заемщику;

APR – годовая эффективная ставка вознаграждения;

tj – период времени со дня предоставления микрокредита до момента j-той выплаты заемщику (в днях);

m – порядковый номер последнего платежа заемщика;

і – порядковый номер платежа заемщика;

Pi – сумма і-того платежа заемщика;

ti – период времени со дня предоставления микрокредита до момента і-того платежа заемщика (в днях).

80.При расчете годовой эффективной ставки вознаграждения учитываются:

1) вознаграждение по микрокредиту за весь срок погашения микрокредита, начисляемое на остаток основного долга;

2) возможность применения различной периодичности платежей по микрокредиту;

81.При расчете годовой эффективной ставки вознаграждения не учитываются неустойка (штраф, пеня), в том числе за несоблюдение Заемщиком условий Договора;

Размер годовой эффективной ставки вознаграждения по Микрокредиту не должен превышать предельный размер, определенный совместным постановление Правления Агентства Республики Казахстан по регулированию и развитию финансового рынка от 16 августа 2024 года № 62 и постановленим Правления Национального Банка Республики Казахстан от 19 августа 2024 года № 45 «Об определении предельных размеров годовой эффективной ставки вознаграждения» – 46 (сорок шесть) процентов.

Расчет годовой эффективной ставки вознаграждения по предоставляемому Микрокредиту, производится в соответствии с постановлением Правления Национального Банка Республики Казахстан от 26 ноября 2019 года № 208 «Об утверждении Правил расчета годовой эффективной ставки вознаграждения по предоставляемым микрокредитам».

§5. Выдача Микрокредита

82.В случае принятия МФО положительного решения о выдаче Заявителю Микрокредита МФО предоставляет Микрокредит Заемщику в виде единовременного перечисления Суммы Микрокредита, указанной в Заявлении, на Счёт/ Карту Заявителя.

83.Перечисление денег осуществляется МФО в срок не позднее 3 (трех) рабочих дней со дня принятия МФО положительного решения о предоставлении Микрокредита.

84.Моментом предоставления денег Заявителю признается время перечисления суммы Микрокредита на Счёт Заявителя.

85.Перечисление суммы Микрокредита является датой заключения Договора.

86.Все платежи, производимые МФО в рамках отношений по Договору, осуществляются исключительно в безналичной форме. Способы погашения указываются на Сайте МФО.

§6. Формирование кредитного досье

87.Каждый предоставленный микрокредит уполномоченное лицо МФО регистрирует в журнале заемщиков, ведение которого осуществляется в электронном виде или на бумажном носителе.

88.Кредитное досье может быть сформировано на бумажном носителе и (или) в электронном виде для оптимизации работы подразделений МФО.

89.Кредитное досье должно содержать следующие документы:

1) заявление со сведениями о цели использования микрокредита (в случае предоставления целевого микрокредита), об имуществе, предоставляемом в обеспечение исполнения заявителем обязательств по погашению микрокредита и выплате вознаграждения, с указанием его стоимости, либо об отсутствии обеспечения;

2) документ, удостоверяющий личность заявителя/ данные документа, удостоверяющего личность;

3) документы, подтверждающие полномочия представителя заявителя на подписание Договора (для представителя заявителя);

4) документы и информация, необходимые для расчета коэффициента долговой нагрузки заемщика.

5) договор о предоставлении микрокредита;

6) дополнительные соглашения к Договору;

7) подписанный сторонами график погашения микрокредита;

8) расчеты уточненного значения годовой эффективной ставки вознаграждения (при наличии);

9) договор гарантии или поручительства, документы, подтверждающие полномочия представителя на подписание гарантийного договора от имени гаранта или договора поручительства от имени поручителя (в случае микрокредита, исполнение обязательства по которому обеспечено гарантией или поручительством);

10) переписку между МФО и заемщиком;

11) документы (или их копии), подтверждающие полное или частичное погашение задолженности по Договору, отражающие источник погашения микрокредита (деньги, перечисленные заемщиком либо вырученные от продажи заложенного имущества);

12) информацию, подтверждающую получение согласия субъекта кредитной истории на предоставление информации о нем в кредитные бюро;

13) информацию, подтверждающую получение согласия субъекта кредитной истории на выдачу кредитного отчета получателю кредитного отчета.

14) документы, подтверждающее целевое назначение микрокредита, в случаях получения целевого микрокредита.

Глава 4. Мониторинг. Контроль за выполнением условий Договора

90. С целью выявления и минимизации рисков микрокредитования путем принятия оперативных решений и организации необходимых мероприятий по устранению возможных потерь, после предоставления микрокредита и до момента полного исполнения обязательств Заемщиком в рамках Договора, МФО на регулярной основе проводит мониторинг, включающий в себя контроль за выполнением условий Договора.

91. Мониторинг микрокредита может включать в себя следующие действия уполномоченного лица МФО:

1) поддержание связи с Заемщиком;

2) определение возникших просчетов, ошибок и проблем у Заемщика; поиск путей преодоления проблем;

3) запрос документов, подтверждающих целевое назначение микрокредита.

92.Мониторинг просроченной задолженности заключается в выполнении мероприятий по возврату просроченной задолженности.

Глава 5. Порядок внесения изменений в Договор

93.Внесение изменений в действующие условия Договора производятся путем заключения соответствующих дополнительных соглашений к Договору на основании письменного запроса Заемщика в произвольной форме с обязательным указанием запрашиваемых изменений и их причин, оформляемого на Сайте МФО в техническую поддержку или направленного по адресу электронной почты [email protected].

94.При обращении Заемщика в МФО с запросом об изменении условий кредитования, решение по данному вопросу принимается уполномоченным органом/уполномоченным лицом МФО, в полномочия которого входит рассмотрение указанного вопроса в соответствии с внутренними документами МФО.

Глава 6. Работа с просроченной задолженностью

95.При несоблюдении Заемщиком графика погашения по микрокредиту, ему начисляется неустойка (штраф, пеня) в размере, установленном Договором, за каждый день просрочки, начиная с первого дня, следующего за датой погашения, согласно графику погашения микрокредита.

96.При наличии у Заемщика просроченных платежей по микрокредиту, МФО осуществляет работу по возврату задолженности, путем:

1) SMS-уведомлений;

2) оповещений на электронную почту;

3) информационных телефонных звонков;

4) проведения бесед;

5) взыскания задолженности по микрокредиту в судебном порядке;

6) уступки прав требований по микрокредиту третьим лицам;

7) иных методов, не запрещенных законодательством Республики Казахстан.

96-1. В обязательном порядке МФО не позднее двадцати дней с даты наступления просрочки направляет заемщику уведомление о возникновении просрочки по исполнению обязательства по договору и необходимости внесения платежей с указанием размера просроченной задолженности на дату, указанную в уведомлении; праве заемщика – физического лица по договору обратиться в организацию; последствиях невыполнения заемщиком своих обязательств по договору.

Уведомление считается доставленным если оно направлено должнику одним из следующих способов, предусмотренных договором:

1) на адрес электронной почты, указанный в договоре;

2) по месту жительства, указанному в договоре, заказным письмом с уведомлением о его вручении, в том числе получено одним из совершеннолетних членов семьи, проживающим по указанному адресу;

3) с использованием иных средств связи, обеспечивающих фиксирование доставки.

96-2.Заемщик в течении тридцати календарных дней с даты наступления просрочки исполнения обязательства по Договору вправе предоставить в письменной форме, на электронный и (или) почтовый адрес МФО заявление, содержащее сведения о причинах возникновения просрочки исполнения обязательства по договору, доходах и других подтвержденных обстоятельствах (фактах), которые обуславливают его заявление о внесении изменений в условия договора в том числе связанных с:

1) изменением в сторону уменьшения ставки вознаграждения либо значения вознаграждения по договору;

2) отсрочкой платежа по основному долгу и (или) вознаграждению;

3) изменением метода погашения задолженности или очередности погашения задолженности, в том числе с погашением основного долга в приоритетном порядке;

4) изменением срока микрокредита;

5) прощением просроченного основного долга и (или) вознаграждения, отменой неустойки (штрафа, пени) по микрокредиту;

6) самостоятельной реализацией залогодателем недвижимого имущества, являющегося предметом ипотеки, в сроки, установленные соглашением сторон;

7) представлением отступного взамен исполнения обязательства по договору путем передачи организации заложенного имущества;

8) реализацией недвижимого имущества, являющегося предметом ипотеки, с передачей обязательства по договору покупателю.

Указанное в настоящем пункте заявление рассматривается МФО в течении пятнадцати календарных дней после дня получения от Заемщика по результатам рассмотрения МФО сообщает Заемщику по адресу электронной почты, указанному заемщиком при регистрации на сайте МФО и отраженному в настоящем Договоре о (об):

1) согласии с предложенными изменениями в условия договора;

2) своих предложениях по урегулированию задолженности;

3) отказе в изменении условий договора с указанием мотивированного обоснования причин отказа.

96-3. В течение пятнадцати календарных дней с даты получения решения МФО, предусмотренного частью 2 пункта 96-2 настоящих Правил, или при недостижении взаимоприемлемого решения об изменении условий договора обратиться в уполномоченный орган с одновременным уведомлением организации.

97. Передачу прав требований по просроченному Микрокредиту третьим лицам МФО вправе осуществлять без согласия Заемщика.

97-1. В случаях не обращения Заемщика в МФО в течение 30 (тридцати) календарных дней с даты наступления просрочки исполнения обязательства с заявлением, предусмотренным частью 1 п. 96-2 настоящих Правил и (или) при не достижении соглашения по урегулированию задолженности по результатам рассмотрения заявления Заемщика и непредставления Заемщиком мотивированных возражений по задолженности МФО в праве взыскать задолженность на основании исполнительной надписи нотариуса.

Стороны договорились, что исполнительная надпись

нотариуса может быть совершена по выбору Кредитора,

на основании заявления Кредитора:

– по месту регистрации (юридический адрес Заемщика);

– по месту жительства Заемщика (фактический адрес проживания Заемщика, указанный в Заявлении);

– по иному адресу Заемщика, указанному в Заявлении.

97-2. Меры, принимаемые организацией при неисполнении либо ненадлежащем исполнении заемщиком обязательств по договору, а также условия взаимодействия с заемщиком, имеющим просроченную задолженность, и (или) его представителем, и (или) третьим лицом, связанным обязательствами с организацией в рамках договора, предусматривающие:

взаимодействие посредством телефонных переговоров, в том числе, с использованием приложений для совершения звонков в сети интернет по инициативе организации, не более одного раза в период с 9.00 до 21.00 часов в будний день;

при каждом взаимодействии сообщение:

наименования организации;

места нахождения организации;

фамилии, имени, отчестве (при его наличии), должности лица, которое осуществляет взаимодействие;

структуры задолженности, остатка просроченных и текущих сумм основного долга, вознаграждения, комиссий, неустойки (штрафа, пени), предусмотренных договором;

об ответственности и иных обязательствах заемщика, предусмотренных договором, Законом, а также последствиях неисполнения или ненадлежащего исполнения обязательств, предусмотренных договором.

При взаимодействии в рамках указанных мер соблюдаются следующие ограничения на:

осуществление взаимодействия способами и в период, не предусмотренный абзацами вторым и третьим настоящего подпункта;

взаимодействие с третьим лицом, не связанным обязательствами с организацией в рамках договора, за исключением случаев установления места нахождения и (или) контактных данных заемщика для урегулирования и (или) погашения просроченной задолженности способами и в период, предусмотренными абзацами вторым и третьим настоящего подпункта, а также при сообщении наименования организации, ее места нахождения, фамилии, имени, отчества (при его наличии), должности лица, которое осуществляет взаимодействие;

сообщение заемщику, имеющему просроченную задолженность, и (или) его представителю, и (или) третьему лицу недостоверных фамилии и (или) имени, и (или) отчества (при его наличии), а также сведений о месте работы и (или) должности работника организации, не соответствующих действительности;

введение заемщика, имеющего просроченную задолженность, и (или) его представителя, и (или) третьего лица, связанного обязательствами с организацией в рамках договора, в заблуждение относительно размера, характера и оснований возникновения задолженности;

распространение сведений, порочащих честь, достоинство и деловую репутацию лица, с которым осуществляется взаимодействие, либо разглашение сведений, которые могут причинить имущественный вред интересам данного лица.

Глава 7. Порядок погашения микрокредитов, досрочного расторжения Договоров

§1. Методы погашения микрокредитов

98. МФО использует при расчетах графиков погашений метод аннуитетных платежей, метод дифференцированных платежей, иные методы;

99.Размеры первого и последнего платежей по Договору могут отличаться от других.

100. Дата последнего планового платежа должна быть установлена не позднее даты полного погашения микрокредита, обусловленной Договором.

§2. Порядок внесения платежей по микрокредитам

101. Заемщику в соответствии с графиком погашения назначается определенная дата для осуществления платежей по микрокредиту. Дата первого планового платежа и последующих платежей может сдвигаться пропорционально дате фактической выдачи микрокредита без начисления штрафных санкций. В любом случае, срок с момента выдачи микрокредита и до первого планового платежа не должен превышать 30 (тридцати) календарных дней, с такой же периодичностью должны осуществляться последующие платежи.

102. Платежи по основному долгу, начисленному вознаграждению, должны быть осуществлены Заемщиком в полном объеме в установленные сроки.

103. Заемщик осуществляет платежи по погашению микрокредита (включая вознаграждения по нему, штрафов, пени) безналичным путем посредством внесения денег на банковский счет МФО, включая перевод со счета Заемщика на счет МФО, а также путем внесения денег через терминалы Платежных Систем, с которыми у МФО заключены соответствующие договоры, либо оплата через Карту.

104. Сумма произведенного Заемщиком платежа по Договору о предоставлении микрокредита, если она недостаточна для исполнения обязательства Заемщика по Договору, погашает задолженность Заемщика в следующей очередности:

1) задолженность по основному долгу;

2) задолженность по вознаграждению;

3) неустойка (штраф, пеня) в размере, определенном Договором;

4) сумма основного долга за текущий период платежей;

5) вознаграждение, начисленное за текущий период платежей;

6) издержки МФО по получению исполнения.

105. В случае задержки Заемщиком оплаты (полностью или частично) любой суммы по Договору, МФО вправе приостановить начисление вознаграждения и неустойки согласно внутренним нормативным документам МФО. При этом при исполнении (частичном исполнении) обязательств Заемщиком по выплате какой-либо суммы, определение обязательств Заемщика будет производиться в соответствии с условиями Договора без учета приостановления если иное не будет определено МФО.

106. Ежемесячный платеж считается полученным МФО, а обязательство Заемщика исполненным в день зачисления/перечисления платежа на банковский счет МФО.

§3. Порядок выплаты вознаграждения по предоставленным микрокредитам

107. Вознаграждение уплачивается Заемщиком согласно графику погашения.

§4. Порядок внесения внеплановых платежей по микрокредитам

108. В рамках кредитного процесса допускается:

1) полное досрочное погашение;

2) частичное досрочное погашение.

109. При условии достаточности денег, внесенных Заемщиком в счет полного досрочного погашения ссудной задолженности, а также при наличии заявления от Заемщика МФО осуществляет закрытие Договора.

110. Для внесения внеплановых платежей в счет полного досрочного/ частичного досрочного погашения Заемщик представляет в МФО письменное Заявление о своем намерении в определенный срок внести определенную сумму в счет полного досрочного/ частичного досрочного погашения остатка ссудной задолженности.

111. В случае частичного досрочного погашения задолженности осуществляются следующие мероприятия:

1) снижается сумма основного долга и осуществляется перерасчет графика погашения (сокращение срока погашения);

2) МФО, в соответствии настоящими Правилами, подписывает с Заемщиком дополнительное соглашение к Договору с новым графиком, если Договром не предусмотрено иное.

112. При перечислении платежа в большем размере, чем сумма планового платежа по графику погашения, сумма, превышающая плановый платеж, засчитывается в погашение микрокредита в следующем платежном периоде (при этом суммы основного долга и вознаграждения не пересчитываются).

113. После полного досрочного погашения действие Договора прекращается и МФО осуществляет его закрытие.

§5. Порядок досрочного расторжения Договора

114. Договор расторгается досрочно, если Заемщик в полном объеме погашает задолженность по основному долгу и начисленному вознаграждению за период пользования микрокредитом;

115. В случае имеющейся у Заемщика переплаты по Договору МФО обязана возвратить Заемщику сумму переплаты на основании письменного обращения Заемщика в техническую службу МФО заявления Заемщика по адресу: [email protected].

116. Возврат излишне уплаченных денег производится путем перевода денег на банковский счет Заемщика.

Глава 8. Права и обязанности участников процесса микрокредитования

§1. Права и обязанности МФО

117. МФО обязуется:

1) в случае изменения места нахождения либо изменения наименования письменно известить об этом уполномоченный орган, а также Заявителей / Заемщиков путем опубликования соответствующей информации в двух печатных изданиях на казахском и русском языках по месту нахождения МФО, а также по юридическому адресу Заявителя /Заемщика – физического лица либо путем письменного уведомления каждого Заявителя/Заемщика в срок не позднее 30 (тридцати) календарных дней с даты таких изменений;

2) разместить копию Правил предоставления в месте, доступном для обозрения и ознакомления заемщиком (заявителем) микрофинансовой организации, в том числе на интернет-ресурсе микрофинансовой организации при его наличии;

3) предоставлять Заявителю / Заемщику полную и достоверную информацию о платежах, связанных с получением, обслуживанием и погашением (возвратом) микрокредита а также о возможных последствиях в случае невыполнения обязательств в случае невыполнения обязательств по договору о предоставлении микрокредита;

4) предоставить Заявителю до заключения Договора для ознакомления и выбора метода погашения микрокредита проекты графиков погашения, рассчитанных различными методами. В обязательном порядке МФО обязана представить Заемщику проекты графиков погашения микрокредита, рассчитанных следующими методами погашения:

5) методом дифференцированных платежей.

6) методом аннуитетных платежей.

7) сообщать уполномоченному органу по финансовому мониторингу сведения в соответствии с Законом Республики Казахстан «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»;

8) финансировать Заемщика путем предоставления ему микрокредита в пределах суммы и на условиях Договора;

9) соблюдать тайну предоставления микрокредита в соответствии с законодательством Республики Казахстан;

10) соблюдать иные требования, установленные законодательством Республики Казахстан, учредительными документами и условиями заключенного Договора;

11) отказывать в предоставлении микрокредита в случаях, предусмотренных Законом Республики Казахстан «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

12) реализовать путем проведения торгов на электронной торговой площадке по продаже банковских и микрофинансовых активов следующее имущество:

– залоговое имущество, ранее являвшееся обеспечением исполнения обязательств по договору о предоставлении микрокредита, перешедшее в собственность микрофинансовой организации в результате обращения на него взыскания, при этом данное имущество должно быть реализовано в течение трех лет со дня его перехода;

-имущество, поступившее в собственность микрофинансовой организации в результате получения микрофинансовой организацией отступного взамен исполнения обязательства по договору о предоставлении микрокредита.

13) предоставить по договору о предоставлении микрокредита военнослужащим срочной воинской службы отсрочку платежа по основному долгу и вознаграждению на период, включающий срок прохождения срочной воинской службы и 60 дней после его окончания, без начисления вознаграждения по микрокредиту

118. МФО имеет право:

1) напоминать Заемщику с помощью SMS-уведомлений, писем на электронную почту, телефонных звонков о предстоящем погашении ссудной задолженности, а также о необходимости осуществления других мероприятий, связанных с микрокредитом, выданным Заемщику;

2) при наличии согласия Заемщика, в порядке и на условиях, установленных законодательством Республики Казахстан о кредитных бюро и формировании кредитных историй, предоставлять информацию о Заемщике, необходимую для формирования кредитных историй, в кредитные бюро, которые имеют лицензию на право осуществления деятельности кредитного бюро;

3) при наличии согласия Заемщика запрашивать / получать информацию от кредитных бюро, НАО «ЕК «Правительство для граждан» и других организаций;

4) в порядке и на условиях, установленных законодательством Республики Казахстан, информацию о Заемщике, размерах микрокредитов, об иных условиях Договора, относящихся к Заемщику, об операциях, проводимых МФО предоставлять по запросам государственных органов и представителей Заемщика, имеющих нотариально удостоверенную доверенность на получение данной информации. При наличии письменного согласия Заемщика раскрыть тайну предоставления микрокредита третьему лицу;

5) при наличии согласия Заемщика проверять и обрабатывать его персональные данные;

6) по своему усмотрению прекратить обработку персональных данных Заемщика, уничтожив их;

7) предоставлять негативную информацию в кредитные бюро и получать предоставленную кредитными бюро негативную информацию о субъекте кредитной истории в части просроченной задолженности свыше 180 (ста восьмидесяти) календарных дней;

8) требовать от Заемщика надлежащего исполнения всех обязанностей, принятых в соответствии с заключенным Договором;

9) при наличии просроченных платежей по микрокредиту, осуществлять работу согласно главе 6 настоящих Правил;

10) требовать полного погашения задолженности по микрокредиту (суммы основного долга, вознаграждения, начисленной по Договору неустойки) в случае:

11) нарушения Заемщиком условий Договора.

12) образования просроченной задолженности по микрокредиту, предоставленному в соответствии с Договором, вознаграждению за пользование микрокредитом, начисленной по Договору неустойки, сроком более 10 (десяти) календарных дней;

13) сообщать Заемщику с помощью SMS-уведомлений, писем на электронную почту, телефонных звонков об акциях, новых предложениях и другой информации в рамках маркетинговой деятельности МФО;

14) запрашивать у Заявителя / Заемщика / Залогодателя (при его наличии) документы и сведения, необходимые для заключения Договора и исполнения обязательств по нему, определенных внутренними нормативными документами МФО;

15) отказать в выдаче микрокредита/от заключения Договора на стадии рассмотрения Заявления на предоставление микрокредита;

16) осуществлять мониторинг Заемщика в соответствии с Главой 4 настоящих Правил;

17) при наличии просроченных платежей по микрокредиту, осуществлять работу по возврату задолженности;

18) при наличии согласия осуществлять фотосъемку Заявителя / Заемщика, а также вести аудио и видео запись разговора с ним в целях контроля за процессом кредитования, верификации и при работе с возвратом просроченной задолженности, при наличии предупреждения Заявителя / Заемщика об указанных действиях;

19) осуществлять наряду с микрофинансовой деятельностью иную деятельность с учетом ограничений, установленных действующим законодательством Республики Казахстан;

20) иные права в соответствии с законодательством Республики Казахстан и условиями заключенного Договора.

119. МФО не вправе:

1) применять к Заемщику, досрочно полностью или частично возвратившему МФО сумму микрокредита, штрафные санкции за досрочный возврат микрокредита;

2) в одностороннем порядке изменять ставки вознаграждения (за исключением случаев их снижения) и (или) способ и метод погашения микрокредита;

3) применять к Заемщику, досрочно полностью или частично возвратившему МФО сумму микрокредита, штрафные санкции за досрочный возврат микрокредита.

4) устанавливать и взимать с Заемщика любые платежи, за исключением вознаграждения и неустойки (штрафа, пени) по Микрокредиту;

5) взимать неустойку или иные виды штрафных санкций в случае, если дата погашения основного долга или вознаграждения выпадает на выходной либо праздничный день, и уплата вознаграждения или основного долга производится в следующий за ним рабочий день;

6) индексировать обязательства и платежи по Микрокредиту, выданного в тенге, с привязкой к любому валютному эквиваленту.

7) предоставлять микрокредиты гражданину Республики Казахстан со дня размещения объявления о завершении процедуры внесудебного банкротства или процедуры судебного банкротства в порядке, предусмотренном Законом Республики Казахстан «О восстановлении платежеспособности и банкротстве граждан Республики Казахстан», а также принимать от таких лиц обеспечение в виде залога, гарантии и поручительства по договорам о предоставлении микрокредита в течение пяти лет;

8) изменять условия договора о предоставлении микрокредита в одностороннем порядке, за исключением случаев их улучшения для заемщика.

Под улучшением условий договора о предоставлении микрокредита для заемщика для целей настоящего пункта понимаются:

9) изменение в сторону уменьшения или полная отмена неустойки (штрафа, пени);

10) изменение в сторону уменьшения ставки вознаграждения по договору о предоставлении микрокредита.

§2. Права и обязанности Заявителя

120. Заявитель обязан:

1) предоставлять документы и сведения, запрашиваемые МФО для принятия решения по выдаче микрокредита;

2) нести иные обязательства в соответствии с законодательством Республики Казахстан и условиями заключенного Договора.

121. Заявитель имеет право:

1) ознакомиться с настоящими Правилами, тарифами МФО по предоставлению микрокредитов;

2) получать полную и достоверную информацию о порядке и об условиях предоставления Микрокредита, включая информацию обо всех платежах, связанных с получением, обслуживанием и возвратом Микрокредита.

§3. Права и обязанности Заемщика

122. Заемщик обязан:

1) возвратить полученный Микрокредит и выплатить вознаграждение по нему в сроки и порядке, которые установлены Договором;

2) представлять документы и сведения, запрашиваемые МФО в соответствии с Законом;

3) выполнять иные требования, установленные Договором, Законом, иным законодательством Республики Казахстан.

123.Заемщик имеет право:

1) получать полную и достоверную информацию о порядке и об условиях предоставления Микрокредита, включая информацию обо всех платежах, связанных с получением, обслуживанием и возвратом Микрокредита;

2) защищать свои права в порядке, установленном законами Республики Казахстан;

3) досрочно полностью или частично возвратить МФО сумму Микрокредита, предоставленную по Договору;

4) в случае полного досрочного погашения Микрокредита получить справку об отсутствии задолженности в течение 3 рабочих дней со дня подачи заявления о получении справки.

5) Иные права, предусмотренные законодательством и договром о предоставлении микрокредита.

Глава 9. Конфиденциальность

§1. Персональные данные

124. При подаче Заявления на предоставление микрокредита Заявитель дает разрешение МФО на проверку и обработку своих персональных данных (информации и документов, полученных МФО от него), а именно, на осуществление их сбора, проверки, систематизации, накопления, хранения, уточнения (обновления, изменения), использования, обезличивания, блокирования, уничтожения.

125. При заключении Договора Заемщик дает разрешение на обработку своих персональных данных.

126. МФО вправе по своему усмотрению и ранее указанного срока прекратить обработку персональных данных, уничтожив их.

127. Персональные данные подлежат уничтожению МФО:

1) по истечении срока хранения данных определенного датой достижения целей их сбора и обработки;

2) при вступлении в законную силу решения суда;

3) в иных случаях, установленных законодательством Республики Казахстан.

128.В случае направления Заемщиком письменного заявления об отзыве согласия на сбор и обработку его персональных данных, сбор и обработка персональных данных прекратятся только после исполнения Заемщиком всех обязательств по Договору.

129.При нарушении Заемщиком даты погашения микрокредита и начисленного вознаграждения на срок, превышающий 30 (тридцать) календарных дней, МФО вправе привлекать к взысканию задолженности третьи лица, в том числе коллекторские агентства, с предоставлением им всей необходимой информации и документов.

§2. Тайна предоставления микрокредита

130. МФО гарантирует соблюдение тайны предоставления микрокредитов, информацию об операциях Заемщиков, за исключением случаев, установленных законодательством Республики Казахстан.

131. Тайна предоставления микрокредита включает в себя сведения о Заемщиках, размерах микрокредитов, об иных условиях Договора, относящихся к Заемщику, и об операциях микрокредитования (за исключением настоящих Правил).

132. Тайна предоставления микрокредита может быть раскрыта только заемщику, третьему лицу на основании согласия заемщика, данного в письменной форме, а также через объекты информатизации, кредитному бюро по предоставленным микрокредитам в соответствии с законами Республики Казахстан, а также лицам, указанным в пунктах 4, 5, 5-1 и 6 Закона О микрофинансовой деятельности. .

133. Сведения о Заемщиках, размерах микрокредитов, об иных условиях Договора, относящихся к Заемщику, об операциях, проводимых МФО, выдаются:

1) органам дознания и предварительного следствия: по находящимся в их производстве уголовным делам на основании письменного запроса, заверенного печатью и санкционированного прокурором;

2) судам: по находящимся в их производстве делам на основании определения, постановления, решения и приговора суда;

3) органам юстиции и частным судебным исполнителям: по находящимся в их производстве делам исполнительного производства на основании санкционированного судом постановления судебного исполнителя, заверенного печатью органов юстиции или печатью частного судебного исполнителя;

4) прокурору: на основании постановления о производстве проверки в пределах его компетенции по находящемуся у него на рассмотрении материалу;

5) органам государственных доходов исключительно в целях налогового администрирования: по вопросам, связанным с налогообложением проверяемого лица, на основании предписания;

6) представителям Заемщика: на основании доверенности, по Заемщику, являющемуся физическим лицом, на основании нотариально удостоверенной доверенности;

7) уполномоченному органу в области реабилитации и банкротства, банкротному управляющему в отношении лиц, признанных банкротами в порядке, установленном законодательством Республики Казахстан.

134. Сведения о Заемщике, размере Микрокредита, об иных условиях Договора, относящихся к Заемщику, в случае смерти Заемщика, помимо лиц, предусмотренных в пункте 133 настоящих Правил, также выдаются на основании письменного запроса:

1) лицам, указанным Заемщиком в завещании;

2) нотариусам: по находящимся в их производстве наследственным делам на основании письменного запроса нотариуса, заверенного его печатью. К письменному запросу нотариуса должна быть приложена копия свидетельства о смерти;

3) иностранным консульским учреждениям: по находящимся в их

производстве наследственным делам.

135.Не является раскрытием тайны предоставления Микрокредита:

1) предоставление МФО негативной информации в кредитные бюро и предоставление кредитными бюро негативной информации о субъекте кредитной истории в части просроченной задолженности свыше 180 (ста восьмидесяти) календарных дней;

2) предоставление МФО юридическому лицу информации, связанной с микрокредитом, классифицированным как сомнительный и безнадежный и по которому имеется негативная информация, при уступке прав требований по данному микрокредиту указанному лицу.

136. Заемщик согласен с тем, что в случае неисполнения и (или) ненадлежащего исполнения им своих обязательств по Договору МФО вправе оповестить его и/или третьих лиц об этом посредством уведомления в виде телефонограммы, автоматизированной телефонии, SMS, через мессенджеры, факсом или письменным уведомлением, включая уведомления по месту работы и иными способами. В случае отсутствия его на момент оповещения МФО вправе уведомить совместно проживающих с ним лиц. При этом, Заемщик подтверждает и соглашается, что извещение о его просроченной задолженности не будет являться раскрытием тайны предоставления микрокредита и иной охраняемой законом тайны и Заемщик подписанием Договора о предоставлении микрокредита дает согласие МФО на совершение действий, предусмотренных настоящим пунктом.

Глава 10. Иные положения

137.Настоящие Правила могут изменяться и дополняться с учетом изменений в структуре ссудного портфеля, финансовых результатов деятельности МФО, изменения действующего законодательства Республики Казахстан, а также с учетом изменений в экономической ситуации и в конъюнктуре финансовых рынков Республики Казахстан.

138. Иное, не предусмотренное настоящими Правилами, регулируется в соответствии с требованиями законодательства Республики Казахстан.

139. Вся почтовая и иная корреспонденция направляется в адрес МФО по указанному адресу : Казахстан, город Алматы, Медеуский район, улица Богенбай Батыра, дом 80, 2 этаж, почтовый индекс 050000.